..日本央行究竟做了什么?為何..金融市場的反應(yīng)會如此巨大呢����?在此��,我們簡要解答市場上可能存在的四個主要疑惑���。

財聯(lián)社12月20日訊(編輯 瀟湘)日本央行..無疑引爆了2022年..后的一顆..政策“驚雷”,幾乎沒有人能想到�����,明春即將離任的日本央行行長黑田東彥��,會在任期即將結(jié)束前突然“唱上”這么一出轟動..市場的“大戲”���。而且偏偏挑了這么一個時候——再過幾天,歐美市場就將迎來圣誕假期����。

相信在過去這幾個小時里,很多原本尚在午夜被窩中的華爾街交易員�����,會被同事們的電話鈴聲驚醒�,然后兩眼迷糊地打開電腦,..后被日元���、美股期貨��、美債等標(biāo)的的劇烈波動嚇壞��。

事實上��,一些年長的交易員已從..的波動中����,聯(lián)想到了1989年的一段“圣誕往事”——當(dāng)時在西方圣誕假期里,日本央行玩了一出加息��,給了歐美交易員一個大大的“surprise”��。

“大約是33年前的這個時候��,日本央行也曾對美元兌日元匯率感到不滿���,然后在圣誕節(jié)那天將利率上調(diào)25個基點至4.5%��,”澳大利亞聯(lián)邦銀行固定收益和貨幣策略主管Martin Whetton就翻出老黃歷表示�。

那么����,..日本央行究竟做了什么?為何..金融市場的反應(yīng)會如此巨大呢�?在此,我們簡要解答市場上可能存在的四個主要疑惑����。

問題①:..日本央行究竟做了什么重大決策?

日本央行..引發(fā)市場波動的主要轉(zhuǎn)變����,就是意外宣布修改收益率曲線控制計劃(YCC),將收益率目標(biāo)從±0.25%上調(diào)至±0.5%左右��。

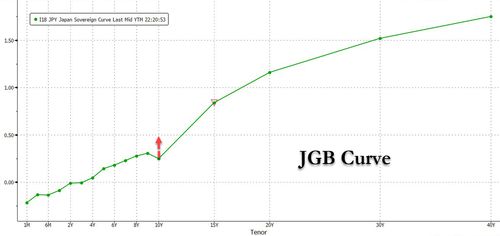

可能有金融小白看了上面這段文字依然一頭霧水��。那么我們用一張直觀的圖表來說話:日本央行之前的YCC政策����,是把10年期日債收益率限制在0.25%以內(nèi),也就是圖中箭頭的初始位置����,而如今,日本央行把這一限制放寬到了0.5%����。

自2016年以來����,日本央行就一直將基準(zhǔn)10年期日本國債收益率的波動目標(biāo)區(qū)間設(shè)定在零附近���,并將此當(dāng)作一種維持整體市場低利率的手段����。

而眾所周知����,一國基準(zhǔn)的10年期國債收益率往往是該國借貸成本的關(guān)鍵標(biāo)桿。日本央行通過堅定捍衛(wèi)10年期國債收益率的承諾��,能夠起到錨定的作用��,間接幫助把日本借貸成本維持在..低位�����。

很顯然��,日本央行..放寬YCC政策的范圍�,雖然..等同于加息��,但是確實能在短時間立竿見影地起到“類加息”的效果——這從10年期日債收益率的波動中反映得就非常直觀���,日本央行決議公布后��,10年期日債收益率迅速從原先的0.25%飆漲至了0.45%上方��。至少就10年期日債收益率而言����,幾乎相當(dāng)于幾分鐘內(nèi)就“加息”了約25個基點。

同樣���,在日本央行決議公布后�,很多人可能光光關(guān)注了日股的暴跌�,但其實,日本銀行股在..盤中逆勢出現(xiàn)了飆升��。日本..大的銀行三菱日聯(lián)金融和三井住友金融一度上漲超過8%���。這是因為����,..日本央行的意外舉措對這些金融公司來說是一個積極信號,這些公司的利息收入多年來被日本央行的低利率政策長期壓垮�����。

問題二:是什么導(dǎo)致..日本央行作出了這一決定�����?

那么��,究竟是什么原因?qū)е麻L期秉持鴿派立場的日本央行在..突然決定修改YCC政策了呢��?

有部分市場人士在日本央行決議后曾認為���,日本央行..作出轉(zhuǎn)變是基于匯率的原因——日元年內(nèi)仍是..為疲軟的G10貨幣���,但我們認為不是。道理很簡單��,日本央行在今年9/10月份日元匯率跌得..慘的時候都沒有祭出這一大招���,而如今在日元已經(jīng)于第四季度出現(xiàn)大幅反彈的背景下����,就更沒必要了。

事實上����,如同日本央行所言的,導(dǎo)致日本央行作出這一轉(zhuǎn)變的���,可能就是債市本身。

日本央行在日內(nèi)的聲明中表示���,決定調(diào)整對收益率曲線的控制�,是為了改善市場功能�����,并鼓勵整個收益率曲線更平穩(wěn)地形成�����,同時保持寬松的金融環(huán)境�����。通過這些步驟���,日本央行將致力于在這一框架下加強貨幣寬松的可持續(xù)性��,以實現(xiàn)價格目標(biāo)���。

日本央行在周二的決策聲明中沒有把通脹視為其允許日本國債收益率上升至0.5%的一個原因�,而是提到了國債市場功能的惡化以及10年期國債收益率與其他期限債券收益率之間的差異�。

很有意思的是,正好在..日本央行決議前����,一份..新出爐的統(tǒng)計顯示,日本央行對日本國債的持有比例..升破了50%的歷史性門檻��。據(jù)日本央行周一公布的..新季度數(shù)據(jù)���,截至9月末�����,央行持有國債總量的50.3%��,高于三個月前的49.6%���。作為其收益率曲線控制政策的一部分�����,央行一直買入日本國債��,這本身已引發(fā)了擠出私人投資者���、加劇市場流動性枯竭的擔(dān)憂。

德銀在今年10月時就曾表示�,日本央行對超常規(guī)寬松政策的堅定承諾和不愿放棄收益率曲線控制(YCC)的立場,已經(jīng)充斥著“自欺欺人”的意味�����。..直觀的就是收益率曲線圖——直接在日本央行牢牢控制的10年期收益率附近出現(xiàn)了“斷裂”:早在10月����,就只有三種符合日本央行固定利率購買業(yè)務(wù)的10年期國債的收益率�����,位于0.25%的收益率上限之下��。而在目標(biāo)期限兩側(cè)到期的債券�,收益率均已遠高于這一央行設(shè)定的上限��。

而日本央行行長黑田東彥在..會后的新聞發(fā)布會上也承認��,(債券)市場功能正在下降��。

問題三:為什么....金融市場反應(yīng)那么大����?

這個問題可以從兩個層面來回答�。

..直觀的就是日本央行政策變動對金融市場的直觀沖擊力。正如同我們在..早的市場反應(yīng)報道中介紹的���,這標(biāo)志著市場會產(chǎn)生預(yù)期���,作為發(fā)達市場..后一個堅持低利率的..,日本可能也正開始向政策正?��;~進(即便日本央行依然不承認這點)��。

換言之�����,市場..怕的是:..過后..已經(jīng)沒貨幣寬松的央行了���。

而另一個更關(guān)鍵的影響則是..資金流向方面的�����。在我們10月下旬有關(guān)《日元貶值已不再是跌多少的問題�����?小心這一..市場“核爆”按鈕》的文章中�����,曾做過具體介紹����。在這里簡單摘錄一些文中的觀點:

在..范圍內(nèi)����,來自日本養(yǎng)老基金乃至散戶投資者的龐大資本積累��,從來就是不容小覷的一股力量����。..顯著的宏觀經(jīng)濟影響就是..期限溢價(投資者持有較長期債券所需的額外補償)的重新定價��。

日本對外國債券的持續(xù)需求一直是發(fā)達市場收益率維持低位的重要驅(qū)動因素�����,因此��,政策的逆轉(zhuǎn)可能導(dǎo)致這些頭寸的平倉��,并推動美國或歐洲等其他發(fā)達市場的政府債券收益率上升���。YCC政策若徹底逆轉(zhuǎn),將進一步推動..債券市場的拋售�,并引發(fā)一波資金從美國國債等海外資產(chǎn)流入日本的浪潮。

其實��,美債收益率..的大漲本身就有這么一層意味在里面�����。要知道���,在上周四歐洲央行鷹派加息導(dǎo)致歐債全線拋售的時候��,美債收益率都沒像..這樣大漲��。

當(dāng)前位置:

當(dāng)前位置:

掃一掃

掃一掃